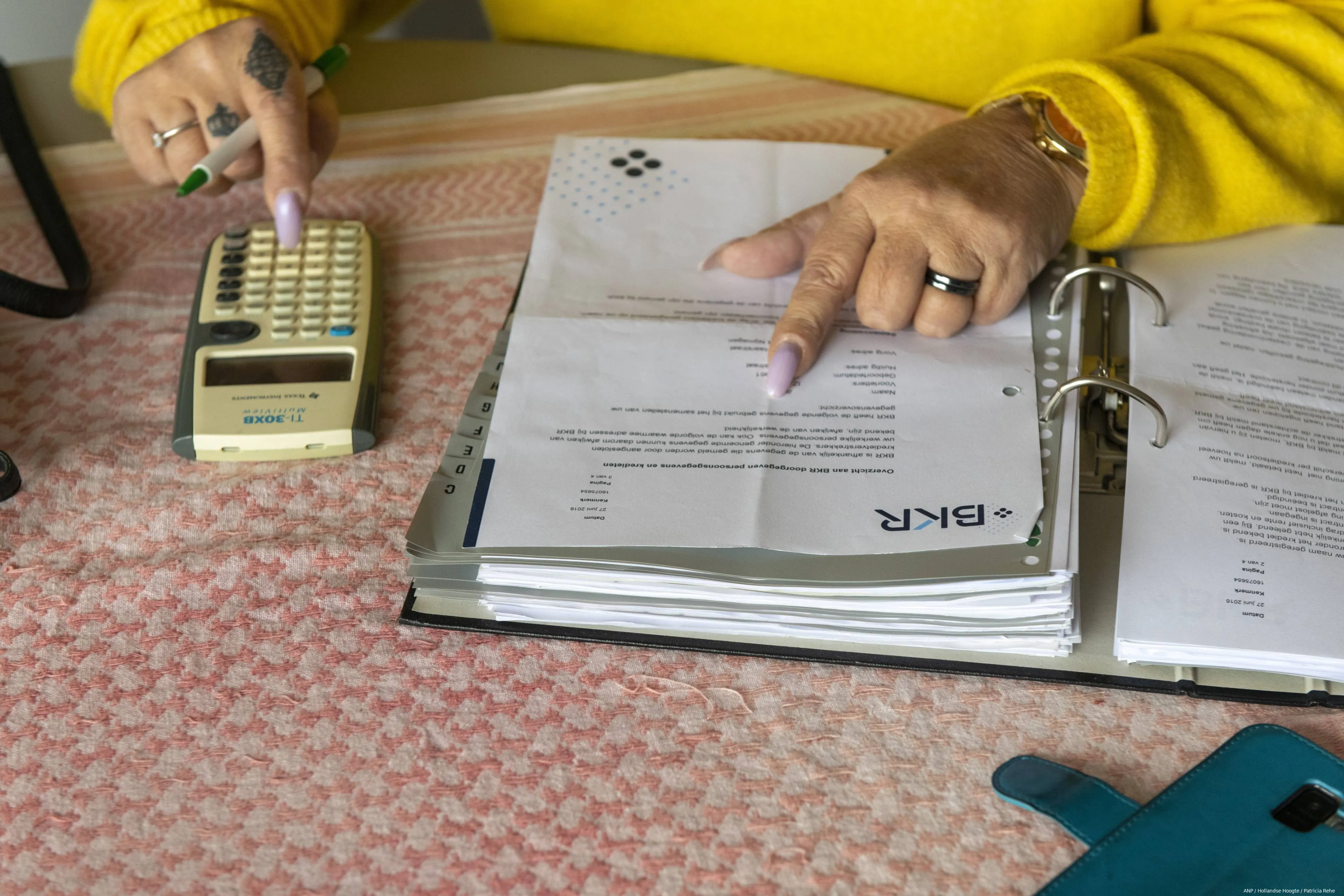

Als je geld leent, een telefoon op afbetaling koopt of een private-leaseauto rijdt, sta je geregistreerd bij het Bureau Kredietregistratie (BKR). Dit is op zich geen probleem, maar wél als je achterloopt met betalen. Wat houdt een BKR-registratie precies in en hoe kom je van een negatieve registratie af?

Het BKR houdt bij welke schulden je hebt. Alle organisaties die onder de Wet op het financieel toezicht (Wft) vallen, zijn verplicht om kredieten en betalingsachterstanden bij het BKR te melden. Ze moeten ook je kredietwaardigheid toetsen als je een lening wilt afsluiten. Bijvoorbeeld als je een huis wilt kopen, controleert de hypotheekverstrekker bij het BKR of je al leningen hebt. Zo kunnen ze inschatten of je de maandelijkse lasten kunt dragen. Heb je een betalingsachterstand van twee maanden op je hypotheek? Dan meldt de bank dit ook bij het BKR.

BKR-registratie bij kopen op afbetaling

Een BKR-registratie kan invloed hebben op je leencapaciteit, bijvoorbeeld bij het aanvragen van een hypotheek. Het is daarom belangrijk te weten dat kopen op afbetaling wordt gezien als een lening. Sinds 1 mei 2017 geldt dat als je een telefoonabonnement afsluit met een toestel dat duurder is dan €250 en je betaalt dit in termijnen af, dit wordt geregistreerd bij het BKR. Hetzelfde geldt voor andere producten die je op afbetaling koopt, zoals een wasmachine, waarbij je rente betaalt. Dit hoeft geen probleem te zijn, maar het is goed om je hiervan bewust te zijn.

Niet alle schulden worden geregistreerd

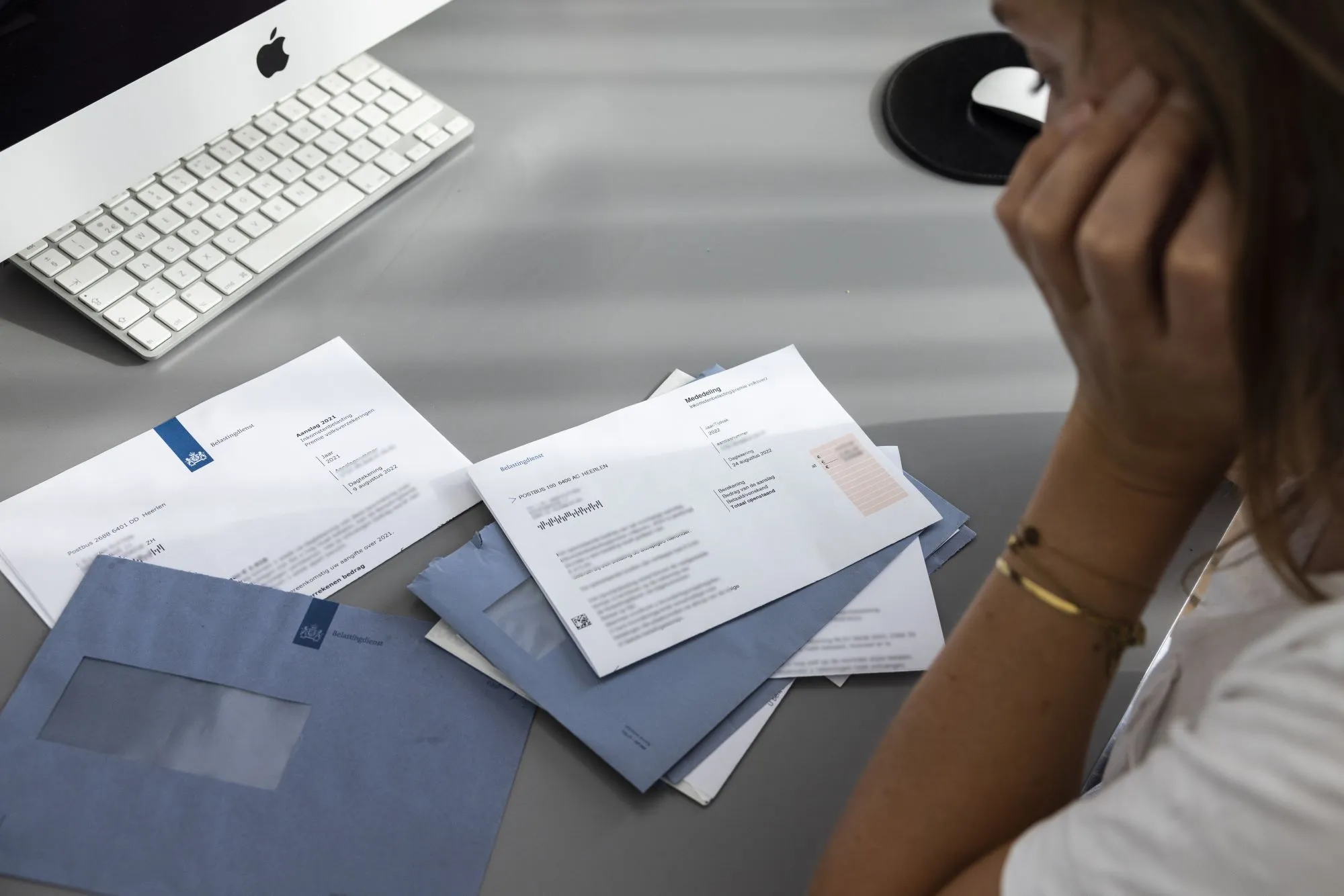

Het BKR registreert geen betalingsachterstanden bij de Belastingdienst, energiebedrijven of woningcorporaties. Wel kunnen betalingsachterstanden bij bijvoorbeeld energiebedrijven of woningcorporaties in een vroegsignaleringsregister worden opgenomen, zodat gemeenten tijdig schuldhulpverlening kunnen aanbieden. Studieschulden staan niet bij het BKR geregistreerd. Hypotheekverstrekkers kunnen bij DUO navragen of je een studieschuld hebt, maar daarvoor is jouw toestemming nodig.

Fout in je BKR-registratie? Zo los je dat op

Het kan gebeuren dat er een fout staat in je BKR-registratie, bijvoorbeeld een lening die je niet herkent of een betalingsachterstand die onterecht is. In dat geval kun je het beste contact opnemen met de kredietverstrekker die de melding heeft gedaan. Stuur een schriftelijk verzoek om de fout te corrigeren. Een voorbeeldbrief kun je vinden bij het Juridisch Loket. Als de kredietverstrekker niet reageert of de fout niet wil herstellen, kun je een klacht indienen bij het Klachteninstituut Financiële Dienstverlening (Kifid).

Vraag om verwijdering

Als je BKR-registratie klopt, maar je ondervindt er hinder van, bijvoorbeeld bij het aanvragen van een hypotheek, kun je de kredietverstrekker vragen de registratie te verwijderen. Dit is niet altijd mogelijk, maar je kunt het altijd proberen. Een negatieve BKR-registratie blijft namelijk vijf jaar zichtbaar, ook nadat je de schuld hebt afgelost. Het is daarom verstandig om goed na te denken over het aangaan van leningen en afbetalingsregelingen. Het zou zonde zijn als je financiële mogelijkheden in de toekomst daardoor beperkt worden.

Bron: Radar

POPULAIR NIEUWS

Verkoop van Tesla's ingestort: zo hard gaat het in verschillende Europese landen

Nieuw in Spanje: 'ninja-flitspaal' is piepklein en doet pijn (in de portemonnee)

Deze 10 leugens over mannen die ik door mijn mislukte relaties heb helpen ontleden

Dit is wat sneller wandelen doet met je hart

De 3 kenmerken van veerkrachtige mensen, die jij ook wilt hebben